みなさんこんにちは。ななみんです。

本日は資産500万円までの道のりについて書きます。

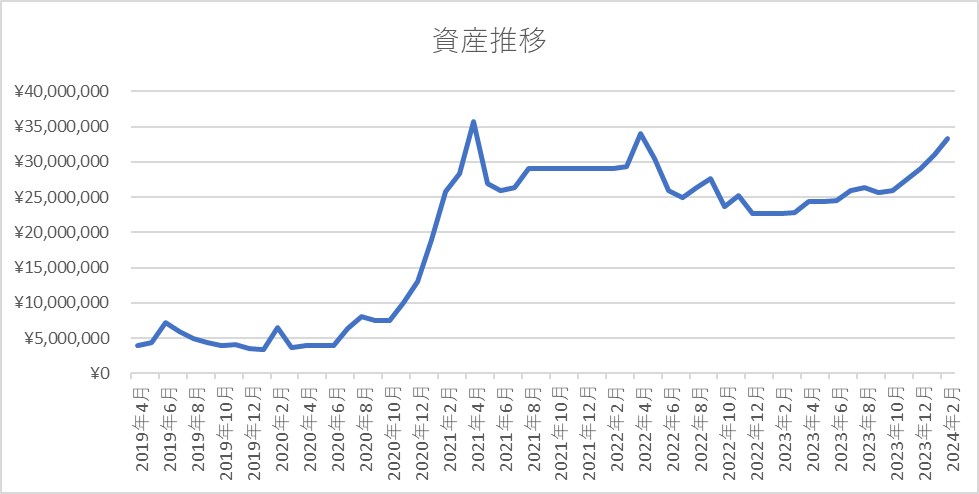

私は30代、世帯年収1200万円ほどの普通のサラリーマンで、現在の資産は約3700万ほどです。

2019年に400万円から暗号資産へ投資をはじめ、2021年には株式への投資を始め、現在の3500万円ほどまで資産をのばすことができています。

私が実践した具体的な方法については、以下の3ステップです。

収入を増やすための転職

結論としては、「収入を増やすために転職する」が第一のステップです。

すでに年収が高い方は転職は不要かと思います。

私は大学を卒業後、学習塾の総合職に就職しました。

もともと子どもが好きで、教員免許も持っているのですが、教育実習に行った際に、勉強という切り口において、1クラス40人の子どもの理解度を把握しながら、本当の意味で向き合い続けるのは難しいのでは?という思いから、民間の学習塾に就職しました。

塾では子ども一人ひとりと向き合うことができ、本当に楽しい時間を過ごすことができました。

ただ、年収が300万円ほどと、新卒にしても物足りない金額で、家賃を払って、生活費を引いたら、手元に残るのはわずかなお金でした。

このころは投資など、全く関心がなく、単純にお金が少なく、将来に対して漠然とした不安をもっていたのを覚えています。

当時はすでに今の妻と交際しており、ゆくゆくは結婚をして、家庭をもちたいなぁ・・くらいに思っていましたが、いくら仕事内容が好きでも、この給料だと自分自身もこの先の将来が不安だし、妻を安心させることが難しいかもしれないと思うようになりました。

ただ、お金はなくても、彼女(今の妻)と休日に近くを散歩したり、たまにカラオケにいったりと、そんなにお金を使わなくても良い遊びでしたが、本当に楽しく過ごしていました。

今は3人の子育てで疲れてしまう時もあるのですが、妻も「あの頃はお金はなかったけど、楽しかったなぁ」とつぶやいていますし、私もそう思います。

そして社会人3年目となり、そろそろ結婚について本格的に考えるようになりました。

年収は大して変わらず300万円前後でしたので、ついに転職を決意し、業種は前職とは異なるものでしたが、年収は480万円くらいまで上がりました。

一見、大して年収が増えていないように思うのですが、この会社は毎年、ほぼ確実に昇給があるため、今では年収が約700万円ほどになりました。

でも転職なんて簡単にできないよ・・・

確かに転職は勇気と思いますが、昔に比べてそこまで珍しいことではないですし、私も仕事をしながら転職活動をしましたので、年収を上げたい!という方はチャレンジするのをお勧めします。

転職の際に気を付けたことは「他者に見てもらう」ことです。

エントリーシートもそうですし、面接の練習もそうです。とにかく自分では気づくことができないことがとても多いです。

例えば私は面接の練習のためにハローワークのキャリアセンターに行き、面接の練習を何度も何度もしました。

事前の予約制なのですが、毎回、違う担当者に面接官をしてもらうようにお願いし、いろんな意見をもらいましたし、複数個所のハローワークにも通いました。

また、面接の様子をカメラで録画するサービスもしてくれていたので、それを活用したことで気づくことが本当に多くありました。

例えば、「自分の声ってなんかモゴモゴしているな」「自分の話すスピードって結構早口なんだな」など、自分が思っているほど、きちんと話せていないことが多いです。

面接は短い時間かつ一発勝負なので、そのためにひたすら面接練習をした結果、自分の希望する会社を含め、3社から内定をもらうことができました。

ひたすら貯金

結論は「ひたすら貯金」です。

正直500万円までなら、貯金でたどり着くことは十分可能です。

しかし貯金て意外とできないんですよね。数字上でもそれが表れています。

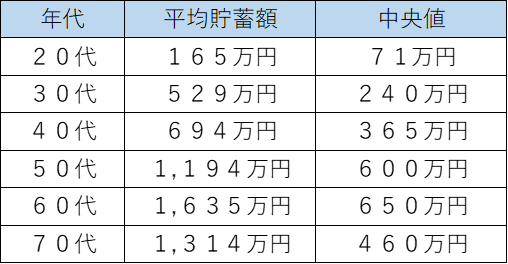

〇2人以上世帯の年代別の貯蓄額と平均値

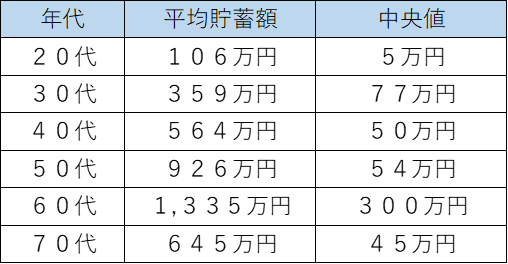

〇単身世帯の年代別の貯蓄額と平均値

※「お金のコンパス」HP参照

平均値だと、何億、何十億と持っている人達も含めた値になり、偏りが生じてしまうので、実態に近いのは、中央値の方です。

こうみると、結構低いように思いませんか?なので、貯金って難しいんですよね。

では具体的に何をするのかというと、以下のとおりです。

固定費を下げる

具体的には、家賃と携帯電話料金、保険の見直しです。

家賃の見直し

まずは家賃です。毎月必ず発生するお金で、簡単には変えられませんので、住み始めるときに慎重に検討しましょう。

すでに一人暮らしをしていて、家賃が手取り額の30%以上になっている場合はもう少し家賃の安いところに引っ越すのが良いかもしれません。

例えば手取りが25万円くらいなら、7万5千円くらいの家賃が上限という感じでしょうか。

もちろん、セキュリティ面や住み心地など、追求すればキリがありませんが、若いうちの最大の支出は家賃なので、住居は家賃の手取り額の30%以内となるような物件を目安に選びましょう。

携帯電話料金の見直し

結論としては、格安SIMを活用しましょう。

もちろん大手の携帯キャリアが悪いというわけではありませんが、毎月の固定費なので、なるべく削減したいところです。

大手のキャリアだとプランによっては、毎月8,000円~10,000円の費用がかかることがありますが、格安SIMだと2000円~3000円に収まり、毎月5000円ほどの節約ができます。

たった5000円かぁ・・・・

月に5000円を生み出すことって、「投資」の観点からみてもすごいことだよ!

たった5,000円、と思うかもしれませんが、例えば投資で毎月5,000円の配当をもらおうと思うと、いくらの元手が必要だと思いますか?

答えは120万円です。つまり、毎月5,000円を節約によって生み出すことは120万円の資産を持っていることと同じ意味なので、非常に価値のあることなのです。

ちなみに私は楽天モバイルを使っています。私の場合は電波がつながりにくいと感じたことはあまりありません。

データ使用量も20GBを超えたら、どんなに使っても約2000円以上はかからない料金体系なので、テザリングして、外出先でPCにネットをつなげるなど、フル活用しています。

保険の見直し

結論としては、保険はほぼ必要なく、最低限の保険(火災保険、対人の損害保険、死亡保険)で十分です。

実際に私は車を所有していないので、火災保険くらいしか入っていません。

マンションを購入しており、団体信用生命保険に加入しているので、死亡保険を兼ねている形です。

※万が一、私が死んだら住宅ローンの支払いがなくなる

でも、保険に入っていないとなんだか不安なんだけど・・・

日本人は本当に保険が大好きで、私の職場の人も、毎月、数万円、10万円単位で保険料を支払っている人が多くいますが、そもそも日本は「国民皆保険」であり、かならず何らかの公的な保険(健康保険、国民健康保険等)に加入しています。

公的な保険に必ず加入していることで、3割の負担で医療を受けることができますし、高額療養費制度も整備されているので、民間の保険に入らなくても大丈夫です。

なので、起きる確率は非常に低いが、起きたときにとんでもない金額が必要なもの(火災や対人での事故)には備える意味で、火災保険と対人の損害保険(車を所有している人)は加入しておいても良いかと思います。

お金の勉強をする

上記2つに比べると直接的な効果は薄いかもしれないですが、中長期的にはかなりの効果が見込めます。

具体的には、私の場合は本を読んだり、YouTubeで勉強をしました。

本は何冊も読みましたが、一番わかりやすくて、初心者にもおススメなのは以下の1冊です。

この1冊は何度も読み返しましたし、実際に私の人生に大きな良い影響を与えてくれています。

具体的には、家の購入への考え方【買うなら資産性の高い家を買う】、保険への考え方【不要な保険には入らない】、投資の考え方【インデックス投資】などについて、実際の行動に結びつけて、資産を拡大することができました。

まとめ

まとめとしては、なるべく収入の高い仕事に転職し、固定費を下げてひたすら貯金することで500万円を達成することができます。

今更、貯金なんて当たり前と思われるかもしれませんが、意外とできないものなんですよね・・

でも、実際に私もこの方法で実現しましたし、お金について勉強することで、さらに資産拡大を見込むことができます。

もし資産を気づきたいと思われる方は一緒に頑張っていきましょう。

本日は以上です。最後までご覧いただき、ありがとうございました。